Caída de la coparticipación y transferencias de Nación

(ADN). – Según un informe del Instituto Argentino de Análisis Fiscal (IARAF),gracias a Bienes Personales, en septiembre las transferencias nacionales automáticas totales mejoraron, bajando interanualmente solo un 2% real

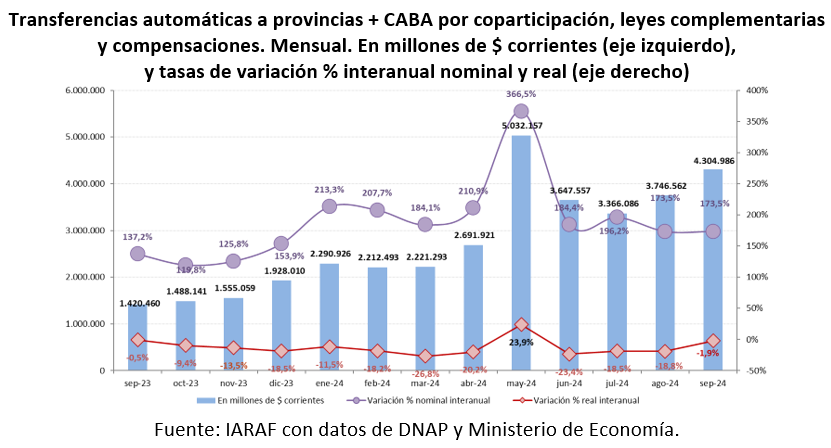

En el mes de septiembre de 2024, el gobierno Nacional envió al consolidado de provincias más CABA $4.305.000 millones en concepto de coparticipación, leyes especiales y compensaciones, frente a $ 1.420.000 millones enviados durante igual período del año anterior. Descontando el proceso inflacionario del período, esto se traduciría en una baja real del 2% . Por su parte, la coparticipación, es decir las transferencias automáticas menos leyes complementarias y compensaciones, habría caído un 14% real.

En el acumulado al noveno mes del año, las transferencias automáticas totales alcanzaron los $29.513.000 millones, que se traduciría en una caída real interanual del 12,6%.

Esta caída de la coparticipación de septiembre estaría explicada principalmente por el mal desempeño de la recaudación del impuesto a las ganancias (-13% real interanual) y de la recaudación de IVA (-15,5% real interanual) según la información provista por DNAP. En conjunto la recaudación de IVA e IIGG habría registrado una caída real interanual del 14,6%. En el acumulado de los primeros 9 meses del año de la suma de estos tributos, la variación interanual real habría sido negativa por 11,2%.

No obstante, tal como se describió anteriormente, el desempeño de las transferencias automáticas totales de septiembre fue significativamente mejor al de los meses previos, gracias al muy buen desempeño de los ingresos coparticipables de leyes complementarias provenientes del impuesto a Bienes Personales.

En efecto, en septiembre, los ingresos provenientes de dicho impuesto fueron equivalentes al 95% de lo recibido por esa vía en el acumulado a agosto del año, en moneda constante. Es decir, el impuesto a bienes personales recaudó en un mes lo mismo que en los primeros 8 meses del año. Este fuerte incremento fue debido a los pagos de los saldos anuales, potenciados por el pago anticipado de cinco años para obtener una menor alícuota impositiva.